重庆市财政局、重庆市国家税务局

关于印发重庆市固定业户总分支机构增值税汇总

纳税管理办法的通知

渝财规〔2017〕1号

各区县(自治县)财政局、国税局,市国税局各直属单位,各有关单位:

为适应经济活动跨区域发展的变化,进一步优化纳税服务,加强总分机构增值税征收管理,根据《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》、《中华人民共和国发票管理办法》、《中华人民共和国增值税暂行条例》及其实施细则等有关规定,重庆市财政局、重庆市国家税务局联合制定了《重庆市固定业户总分支机构增值税汇总纳税管理办法》,现印发给你们,请遵照执行。

附件:重庆市固定业户总分支机构增值税汇总纳税管理办法

附件

重庆市固定业户

总分支机构增值税汇总纳税管理办法

为适应经济活动跨区域发展的变化,进一步优化纳税服务,加强总分支机构增值税征收管理,根据《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》、《中华人民共和国发票管理办法》、《中华人民共和国增值税暂行条例》及其实施细则等有关规定,结合本市实际,制定本办法。

一、适用范围

经重庆市财政局(以下简称“市财政局”)和重庆市国家税务局(以下简称“市国税局”)批准的市内跨区县(自治县)经营且实行统一核算的总机构及分支机构纳税人,可按照本办法规定实行增值税汇总申报纳税。

二、适用条件

适用于本办法的总分支机构,应当同时具备以下条件:

(一)总分支机构均已办理税务登记。

(二)总分支机构均已取得增值税一般纳税人资格。

(三)总机构能够正确核算分支机构的销售收入、成本费用、进项税金及应分配的增值税额。

(四)总分支机构收入应达到较大规模。

(五)分支机构均由总机构全资或控股开设,在总机构领导下统一管理和经营。

(六)截至申请受理日,在申请汇总纳税的总分支机构无欠缴税款、滞纳金、罚款等情况。

(七)总分支机构纳税信用等级均应当为A级或者B级。

(八)法律法规规章规定的其他条件。

三、办理程序

(一)总分支机构纳税人申请汇总申报纳税的,由总机构向其主管国税机关提出书面申请,并报送以下资料:

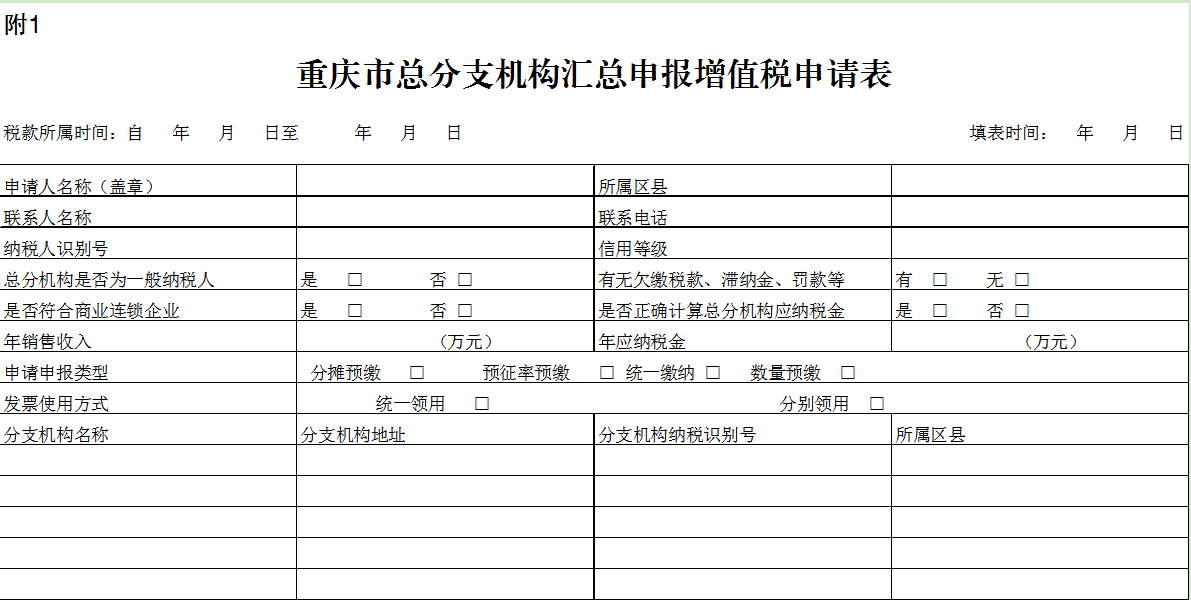

1.纳税人申请报告及《重庆市总分支机构汇总申报增值税申请表》(附1)。

2.总机构和各分支机构营业执照复印件。

3.主管国税机关要求报送的其他资料。

(二)总机构主管国税机关应对申请汇总纳税企业报送的上述资料认真审核,出具书面报告,提出初审意见,书面上报市国税局。

(三)市财政局和市国税局联合核准后,下发正式批复文件。总机构主管国税机关根据文件办理信息维护。

四、申报方式管理

汇总纳税企业的增值税申报纳税方式有四种:一是“汇总计算,分摊预缴”方式;二是“预征率预缴”方式;三是“统一缴纳”方式;四是“数量预缴方式”。

总分支机构纳税人应当在填写《重庆市总分支机构汇总申报增值税申请表》时选择一种申报纳税方式,由市财政局、市国税局依法联合核准。

五、发票管理

总分支机构的发票申领开具可以采取分别领用或者统一领用方式,但只能选择其中一种方式。

(一)分别领用。总、分支机构可分别向所在地主管国税机关申领开具增值税发票。同一区县的分支机构下属营业网点统一向所属分支机构领用开具。

(二)统一领用。由总机构统一向主管国税机关申请领用发票,并以总机构名义开具发票的,分支机构不得向所在地主管税务机关申请领用、开具或代开发票。

六、退出管理

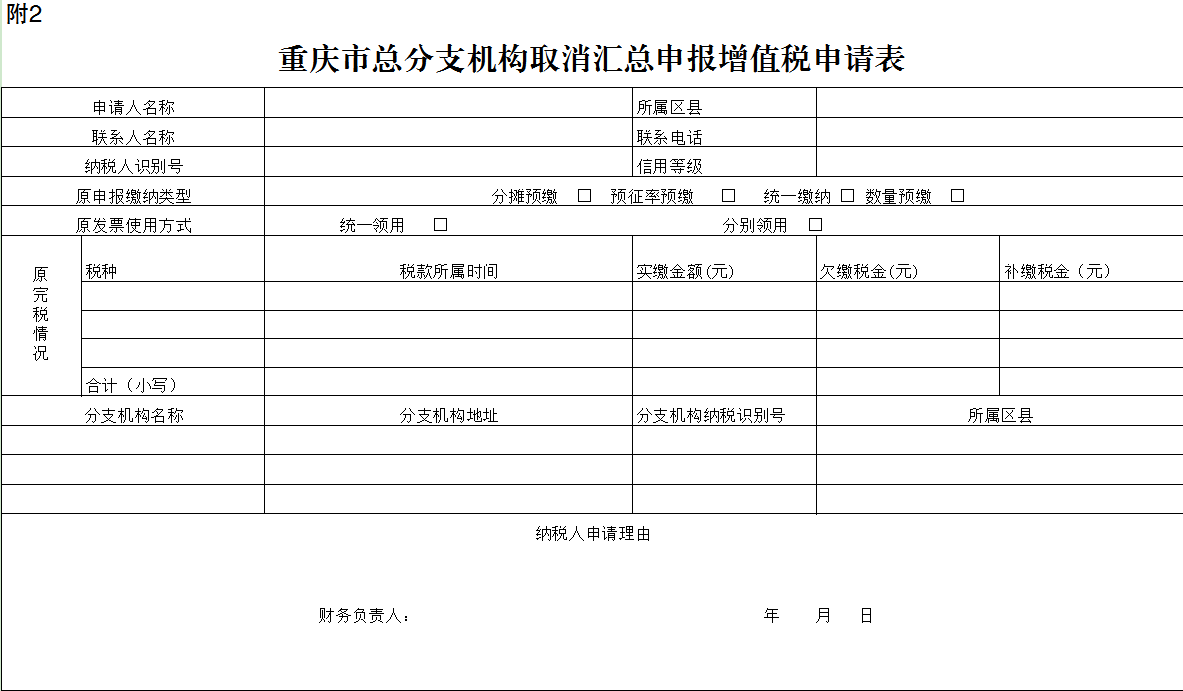

(一)汇总纳税企业可以根据自身经营情况,由总机构向其主管国税机关提出申请,填报《重庆市总分支机构取消汇总申报增值税申请表》(附2)并结清税款,经主管国税机关核实后书面上报市国税局。市财政局和市国税局联合核准后,下发正式批复文件取消其汇总申报纳税资格。总机构主管国税机关根据文件办理取消信息维护。

(二)汇总纳税企业出现下列情形之一的,由总机构主管国税机关书面上报市国税局,经市财政局和市国税局联合核准后,自下发正式批复文件之日起取消其汇总申报纳税资格,按增值税一般规定就地缴纳:

1.总分支机构的关系及核算方式发生变化,已不符合本办法第二条规定的相关条件的。

2.纳税人违反税收法律法规,情节严重的。

3.其他不符合汇总申报纳税条件的情形。

七、其他规定

(一)适用本办法的纳税人,其增值税税收优惠事项由总机构、分支机构分别办理。

(二)汇总纳税企业应于新办、注销或变更工商登记后的30天内,由总机构填报纸质和电子版《重庆市总分支机构信息变更证明》(附3),报信息变更机构所在地主管国税机关核实后上报市国税局。

(三)汇总纳税企业发生除本办法范围以外的增值税应税行为,按照《中华人民共和国增值税暂行条例》、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》及相关规定就地申报缴纳税款。

(四)总、分支机构主管国税机关分别对辖区内企业纳税申报、发票使用和税款缴纳等情况进行管理,发现增值税纳税申报不实的,按适用税率全额补征税款。查补税款、滞纳金和罚款等就地缴入国库。

(五)申请按本办法汇总纳税的总分机构纳税人,36个月内不得申请取消。

八、本办法自印发之日起施行

本办法实施之前,已经市国税局同意,实行汇总申报缴纳增值税的总、分支机构纳税方式,暂不作调整,其退出管理,按本办法规定执行。

附:1.重庆市总分支机构汇总申报增值税申请表

2.重庆市总分支机构取消汇总申报增值税申请表

3.重庆市总分支机构信息变更证明

附3

重庆市总分支机构信息变更证明

|

填表单位(公章): |

|

填表时间: |

|

| ||

|

所属区县 |

分支机构名称 |

地 址 |

开办时间 |

停办时间 |

纳税人识别号 |

是否确定为纳税申报点 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

企业信息变更说明 |

变更地主管国税机关意见 |

市局处室意见 | ||||

|

下列打“√”为机构变化情况: 1.所列机构为企业新增分支机构□ 2. 所列机构为企业新增分支机构□ 3.所列机构为地址变化□ 4. 所列机构为纳税识别号变化□ 5.所列机构为申报店调整变化□ 6.其他□

财务负责人签字: 年 月 日 |

经核实,下列打“√”情况变化属实: 1.所列机构为企业新增分支机构□ 2. 所列机构为企业新增分支机构□ 3.所列机构为地址变化□ 4. 所列机构为纳税识别号变化□ 5.所列机构为申报店调整变化□ 6.其他□ (部门公章) 年 月 日 |

经研究,请表内所列机构按照《重庆市固定业户总分支机构增值税汇总纳税管理办法》执行。

( 公章) 年 月 日 | ||||

说明:本表一式四份,总机构所在地主管税务机关一份,跨区连锁经营门点所属主管税务机关一份,市国税局一份,企业留存一份。

版权所有: 重庆市财政局公众信息网 主办:重庆市财政局

ICP备案: 渝ICP备19008961号-1 网站标识码:5000000048

渝公网安备

50019002501390号

渝公网安备

50019002501390号